證券時報·e公司

12-23 19:25

A股尾盤突發!301123,最后10分鐘20%封板!超級賽道,漲停潮

來源:e公司

作者:毛軍

2025-12-23 16:50

Aa

大號字

今日,A股整體小幅震蕩,創業板指突破3200點,上證指數、深證成指、科創50等微幅飄紅,北證50、中證1000等微幅飄綠。超3900只個股下跌,成交溫和放大至1.92萬億元。

盤面上,玻璃玻纖、能源金屬、光刻機、貴金屬等板塊漲幅居前,航天裝備、體育、酒店餐飲、一般零售等板塊跌幅居前。

Wind實時監測數據顯示,電力設備行業獲得逾97億元主力資金凈流入,電子獲得逾82億元凈流入,基礎化工獲得逾77億元凈流入,機械設備獲得逾55億元凈流入,有色金屬獲得逾40億元凈流入,建筑材料、交通運輸也均獲得超10億元凈流入。計算機、國防軍工均遭主力資金凈流出逾30億元,通信、汽車、商貿零售、家用電器等也凈流出超10億元。

展望后市,國盛證券指出,2026年跨年行情具備一定基礎。股市流動性相對充裕,“資產荒”背景下險資新增保費收入大概率保持較高的權益配置。2025年四季度市場持續震蕩,滿足“蓄力”條件。對比過去5次跨年行情與行情前的行業表現,有4次都出現了前期領漲行業繼續領漲的情況,因此當前應重視前期領漲行業行情的延續性,包括商貿零售、輕工制造、通信、有色金屬以及石油石化。

華泰證券認為,經過前期調整,明年的春季躁動值得期待,但當前仍處于基本面預期擾動和政策、經濟數據空窗期交織階段,后續行情斜率抬升的潛在催化包括圣誕節后外資倉位回補、明年1月中旬開始的年報預告密集披露期及1月可能的降準。建議繼續布局春季躁動,關注AI鏈、電池、有色、部分化工品、軍工、大眾和服務消費等景氣改善方向。

市場熱點方面,臨近尾盤,今日上市的納百川、錫華科技、天溯計量聯袂上攻,盤中均2度臨停。截至收盤,分別上漲408.2%、264.5%、174.5%。

招股書披露,納百川專注從事新能源汽車動力電池熱管理、燃油汽車動力系統熱管理及儲能電池熱管理相關產品的研發、生產和銷售。是寧德時代的戰略供應商,產品配套供應蔚來、小鵬、理想、奔馳等汽車品牌。

錫華科技是國內少數可提供風電齒輪箱專用部件全工序服務的企業,在風電齒輪箱專用部件的鑄件細分領域全球市場占有率為20%左右。

天溯計量服務深入生物醫藥、汽車、新能源等領域。截至2025年8月末,累計取得專利133項,其中發明專利43項。主營業務毛利率長期保持在50%以上,2022年至2025年上半年分別為52.67%、53.86%、53.40%和51.56%,盈利能力居于行業前列。

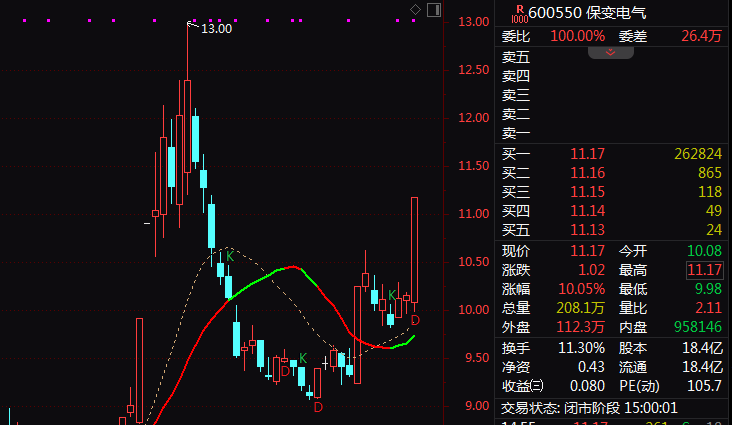

儲能概念股午后也大幅走強,奕東電子(301123)臨近收盤最后10分鐘20%漲停,保變電氣也是在距收盤不到20分鐘放量直線漲停,川潤股份則在午后開盤僅約6分鐘垂直漲停,楚環科技、英維克、泰嘉股份等也均在午后強勢漲停。

今年以來,儲能行業持續爆單。GGII(高工產業研究院)數據顯示,全球儲能市場正快速擴張,2025年全球儲能電池出貨量預計超過650GWh,同比增長超過80%;中國儲能系統出貨量預計超過320GWh,同比增長超過88%。

GGII還預測,全球數據中心儲能市場正呈現爆發式增長態勢。2025年,該領域鋰電出貨量預計為15GWh,市場尚處于起步階段;到2027年將快速攀升至69GWh,2030年出貨量預計將突破300GWh大關。市場規模將實現20倍擴張,年復合增長率預計超過60%。

招商證券指出,儲能市場爆發式增長推動電池廠商加速擴產,疊加固態電池產業化進程顯著提速,設備環節將成為本輪技術革命的核心受益者。

責任編輯: 戎艾茵

e公司聲明:文章提及個股及內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

更多相關文章

-

-

證券時報·e公司 王小偉 12-23 19:25

-

證券時報·e公司 司迪 12-23 19:25

-

證券時報·e公司 葉玲珍 12-23 19:25

-

證券時報·e公司 張一帆 12-23 19:25

-

證券時報·e公司 司迪 12-23 19:25