證券時報·e公司

趙黎昀

09-29 19:11

A股,異動!這一板塊,突現20%漲停潮!

來源:e公司

作者:毛軍

2025-09-29 16:47

Aa

大號字

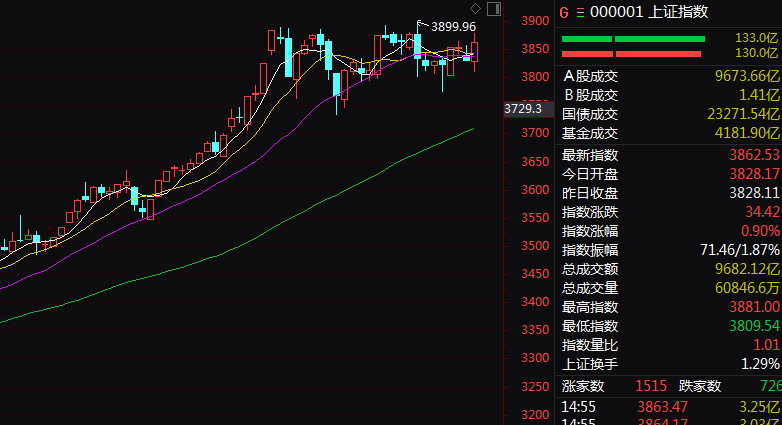

今日,A股震蕩上揚,上證指數、科創50、上證50等午后均出現快速上揚的走勢,深證成指、創業板指均再創多年新高。上漲個股遠多于下跌個股,成交2.18萬億元。

盤面上,新能源、券商、工程機械、有色金屬等板塊漲幅居前,教育培訓、次新股、電子商務、文娛用品等板塊跌幅居前。

Wind實時監測數據顯示,非銀金融獲得逾205億元主力資金凈流入,電力設備、電子均獲得超百億元凈流入,有色金屬獲得逾80億元凈流入,計算機、汽車均獲得超70億元凈流入,通信、機械設備、基礎化工也都獲得超50億元凈流入。僅煤炭、醫藥生物、美容護理、交通運輸四行業主力資金呈凈流出狀態。

展望后市,中泰證券指出,臨近國慶假期前的避險情緒上升,不排除高位科技板塊延續上周回撤的可能。但從中長期來看,政策基調未出現根本性偏離,長線資金與外資仍有配置傾向,散戶情緒較為理性,再加上券商、金融板塊尚處于較低估值區間,建議“持股過節”。

華泰證券認為,近期A股市場進入上行平臺期,結合日歷效應來看,節前投資者情緒或以避險為主,但考慮到資金正反饋仍在持續、基本面改善仍在蓄勢,市場或偏向縮量震蕩。節后,宏觀不確定性減弱,投資者交投意愿存在回暖動力,市場進入政策及業績布局的窗口期,政治局會議、四中全會、海外AI企業財報或為交易主線提供一定指引。

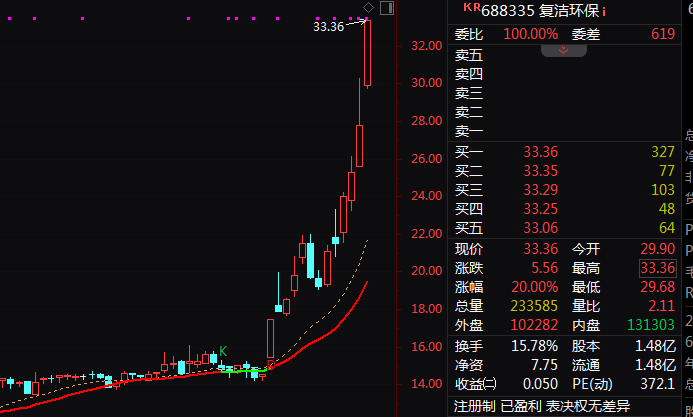

市場熱點方面,新能源產業全線大漲,鋰電池、儲能、光伏、風電等行業板塊指數均放量上攻,能源金屬、動力電池回收、BC電池、TOPCon電池等細分板塊指數均創多年新高。萬潤新能、易成新能、長華化學、復潔環保等20%漲停,湘潭電化、釩鈦股份等亦批量封板。

消息面,近日,在聯合國氣候變化峰會上,中國宣布新一輪國家自主貢獻:到2035年,中國全經濟范圍溫室氣體凈排放量比峰值下降7%~10%,力爭做得更好。非化石能源消費占能源消費總量的比重達到30%以上,風電和太陽能發電總裝機容量達到2020年的6倍以上、力爭達到36億千瓦。

此外,在日前舉辦的“2025世界新能源車大會”上,工業和信息化部副部長熊繼軍提出,將進一步支持技術攻關,加快車用大算力芯片、操作系統、大模型、新體系電池等技術的突破,增強產業發展的內生動力;進一步擴大市場消費,實施新一輪汽車行業穩增長工作方案,優化新能源汽車車輛購置稅、車船稅等優惠措施,深入推進新能源汽車下鄉。

中信建投表示,繼續看好儲能、鋰電板塊景氣度抬升。儲能需求超預期帶來的產業鏈量利齊升邏輯持續兌現,當前核心矛盾為儲能需求持續性是否能夠帶動2026年需求預期在20%的增速上繼續上修,關注四季度儲能招標、11月底電池企業要貨預期以及2026年電動車以舊換新政策及鋰電排產情況。

券商股午后放量走強,板塊指數一度飆升近7%,成交由前一交易日352億元激增至1234億元。板塊內所有個股上漲,華泰證券、廣發證券均于午后放量漲停,湘財股份、東方證券、東吳證券等漲幅居前。

近日,央行會議指出,要落實落細適度寬松的貨幣政策,引導金融機構加大貨幣信貸投放力度,用好證券、基金、保險公司互換便利和股票回購增持再貸款。

中原證券稱,中短周期內如果券商板塊向估值波動區間的下限靠攏,仍是再度布局券商板塊的良機,積極保持對政策面、市場面以及券商板塊的持續關注。建議關注龍頭類、財富管理業務較為突出以及權益投資開展較為深入、個股估值明顯低于板塊平均估值的三類上市券商。

責任編輯: 戎艾茵

e公司聲明:文章提及個股及內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

更多相關文章

-

-

證券時報·e公司 劉燦邦 09-29 19:11

-

證券時報·e公司 康殷 09-29 19:11

-

證券時報·e公司 唐強 09-29 19:11

-

證券時報·e公司 阮潤生 09-29 19:11

-

e公司 聶英好 09-29 19:06