【本文來自持牌證券機構,不代表平臺觀點,請獨立判斷和決策】

【本文來自持牌證券機構,不代表平臺觀點,請獨立判斷和決策】

招商證券研報對鋰電設備年內的行情進行了簡單復盤,并指出傳統鋰電景氣復蘇外,后續固態新技術仍將催生設備新增量。

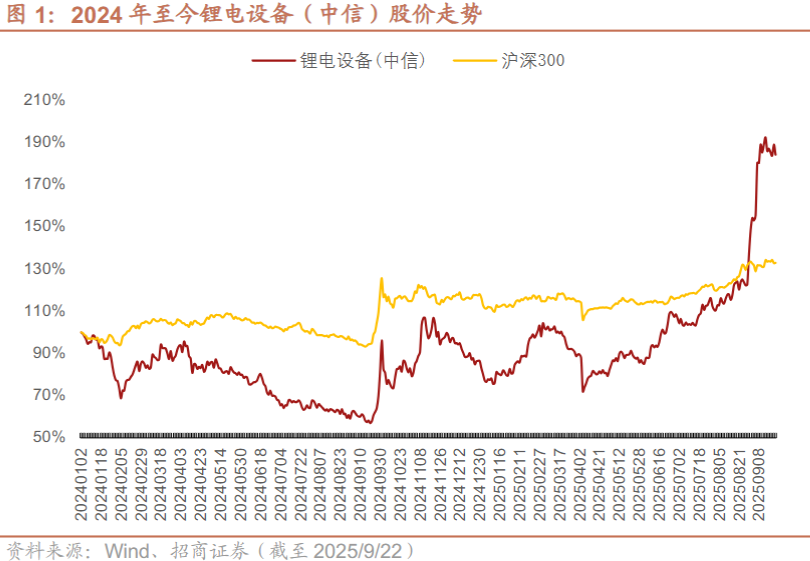

鋰電設備在經歷2023-2024年的下行周期后,2025年隨著國內設備招投標需求+海外擴產持續,驅動傳統鋰電設備需求復蘇,疊加固態電池新技術催生新增需求,股價強勢反彈,2025年初至2025年9月22日整體漲幅130.14%,跑贏同期滬深300指數。

營收利潤方面,2025Q2樣本公司實現營收123.47億元,同比+9.93%,實現歸母凈利潤4.34億元,同比-12.76%,單季度收入端結束連續4個季度的下滑趨勢,利潤端降幅收窄,鋰電設備迎來基本面拐點。

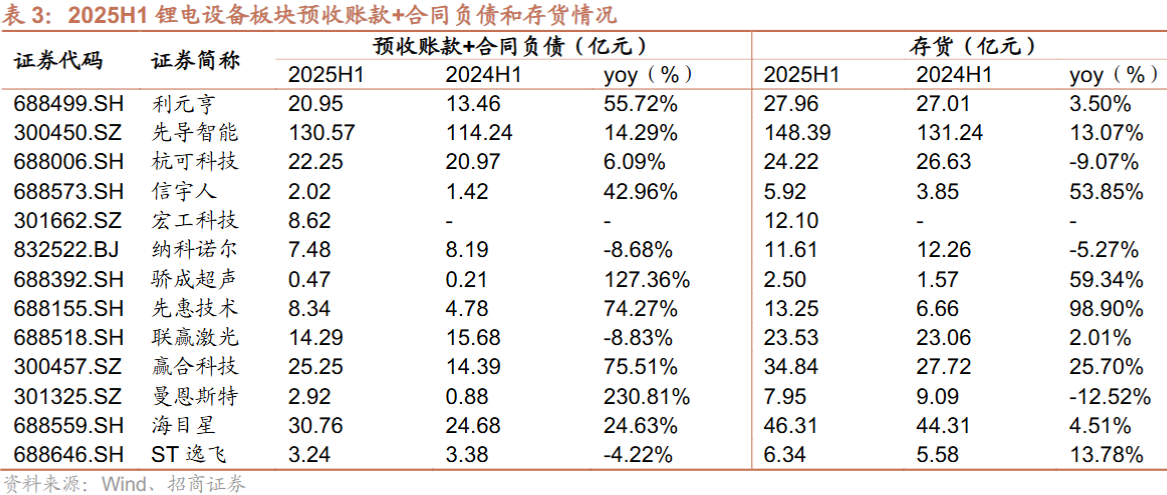

在手訂單方面,截至2025H1末,樣本公司預收賬款+合同負債共277.15億元,同比+24.69%,存貨為364.91億元,同比+14.40%,同比增速轉正且金額突破新高。隨著下游電池廠開工率提升且擴產節奏逐漸恢復,鋰電設備公司在手訂單持續增長,有望對短期業績增長形成支撐。

后市來看,隨著固態電池產業化漸行漸近,將帶來設備價值量重構。政策+需求+技術三重驅動下,全固態電池發展趨勢明確,產業已面臨從材料體系、制備工藝到生產設備的全面重構。

據EVTank,2030年全球半固態電池設備市場規模有望達到624.4億元,2024-2030年CAGR為59%;2030年全固態電池設備市場規模有望達到455.0億元,2024-2030年CAGR為159%。設備是工藝物化的體現,從液態電池到固態電池的制備,前道環節新增干法電極、中道環節采用疊片+極片膠框印刷+等靜壓的方案,后道環節升級為高壓化成分容,工藝變革驅動設備價值量重構,價值量較傳統液態電池設備顯著提升,為相關企業打開第二增長曲線。

設備資本開支先行,為新技術確定性較強環節,關注“賣鏟人”邏輯。

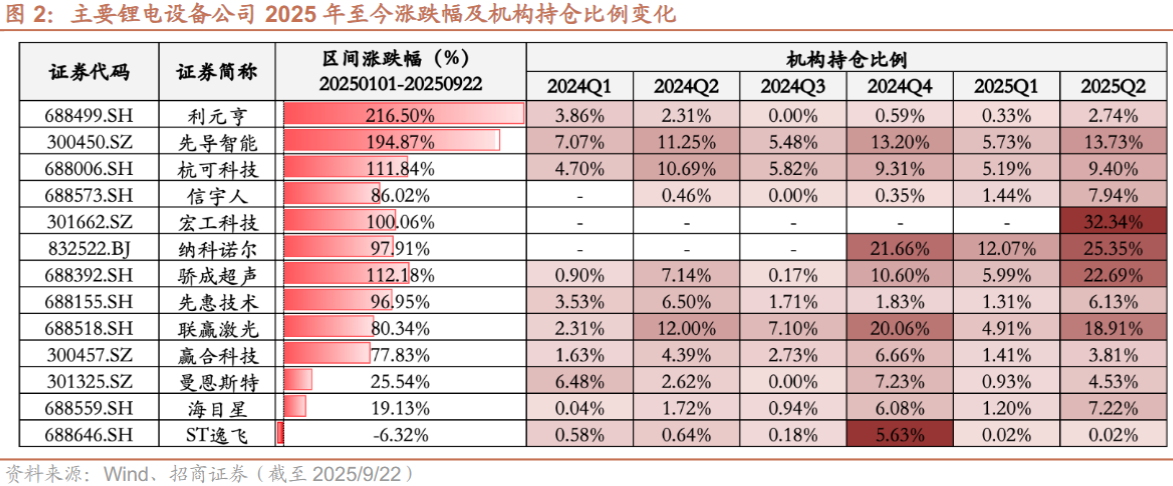

從彈性角度來看,關注前道干法工藝設備的納科諾爾、信宇人、宏工科技、曼恩斯特等。

從競爭力延續角度,關注布局整線設備、與下游頭部電池廠/主機廠綁定深入的鋰電設備龍頭先導智能、贏合科技、利元亨、杭可科技等。

平臺型激光、超聲波設備:聯贏激光、海目星、德龍激光、驕成超聲等。

研報來源:招商證券,郭倩倩,S1090525060003,傳統鋰電景氣復蘇,看好固態新技術催生設備新需求。2025年9月23日

*免責聲明:文章內容僅供參考,不構成投資建議

*風險提示:股市有風險,入市需謹慎