e公司

王小偉

09-15 20:16

券商基金代銷最新排名出爐!頭部格局生變,馬太效應再加強

來源:券商中國

作者:許盈

2025-09-15 19:08

Aa

大號字

近日,中國基金業協會披露了2025年上半年的基金銷售機構公募基金銷售保有規模數據。

券商延續了過往幾年強勢崛起的趨勢,共有57家券商進入百強榜,較去年末增加1家。其中,中信證券、華泰證券仍然穩居第一、第二,國泰海通合并后排名升至第三,華源證券、誠通證券、財達證券新進入百強榜,而國盛證券則掉出百強之外。

馬太效應明顯

整體來看,今年以來資本市場成交活躍,無論是權益類基金、非貨幣市場基金還是股票型指數基金的保有規模均較2024年下半年度全線增長。

具體來看,2025年上半年,基金代銷百強機構權益基金的合計保有規模為5.14萬億元,相比2024年下半年度增長5.89%;非貨幣市場基金保有規模10.199萬億元,相比2024年下半年度增長6.95%;股票型指數基金則增長最為亮眼,最新保有規模達1.95萬億元,相比2024年下半年增長14.57%。

基金代銷馬太效應明顯。從權益基金保有規模來看,螞蟻、招商銀行、天天基金穩居前三,前十中還包括五大行及中信證券、華泰證券。排名前十的機構權益基金保有規模占到百強總規模的近59%。

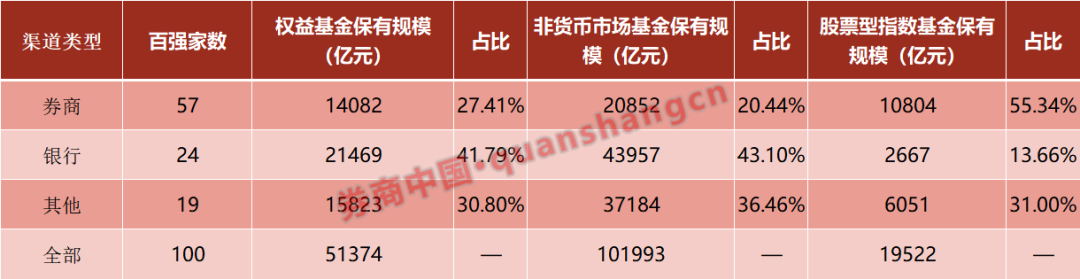

各類型的渠道中,今年上半年,共有57家券商、24家銀行、15家互聯網及三方基金銷售機構、3家公募基金、1家保險公司進入百強名單。

從規模來看,銀行仍是基金代銷主力,但無論是權益基金還是非貨幣基金保有規模的占有率已從前幾年的超50%下降至目前40%多的水平。券商渠道近幾年強勢崛起,進入百強榜的數量達57家,市占率也逐年提升,尤其在股票型指數基金方面,券商保有規模占比高達55%。

57家券商進入代銷百強

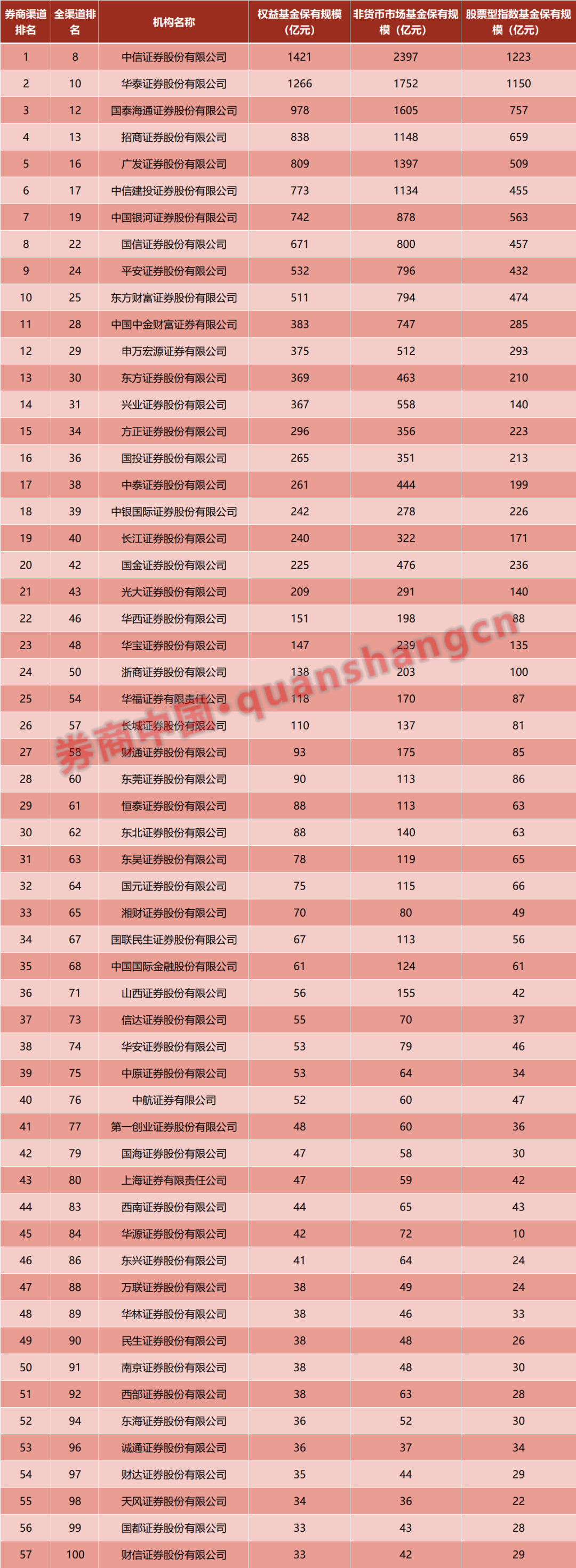

單就券商渠道來看,2025年上半年,共有57家券商進入百強榜,較2024年下半年增加1家。其中,國泰海通合并后權益基金保有規模升至券商渠道第3、全渠道第12位;華源證券、誠通證券、財達證券新進入百強榜,而國盛證券則掉出百強之外。

具體來看,中信證券穩居券業代銷“一哥”位置,權益基金保有規模為1421億元、非貨幣市場基金保有規模為2397億元;華泰證券以1266億元、1752億元的權益、非貨基金保有規模位居第二。非貨幣市場基金保有規模超千億元的還包括國泰海通、廣發證券、招商證券、中信建投。

從排名變動來看,國泰海通因合并等因素排名上升較快,權益基金保有規模排名由去年下半年的全渠道23位上升至目前的12位,在券商中排名第三。招商證券也實現較快增長,最新權益基金保有規模達838億元,相比去年下半年增長約20%,排名也由券商第五升至第四,超越廣發證券、中國銀河證券。

值得一提的是,今年上半年,不少頭部代銷機構出現非貨基規模增速高于權益基金的現象。例如,中信證券今年上半年非貨基規模環比增長14.8%,權益基金規模環比僅增長4.72%。這表明,券商在權益基金優勢基礎上,發力債基,從而實現了非貨幣市場基金規模高增。

申萬宏源非銀首席分析師羅鉆輝則指出,從數據來看,今年上半年,權益基金規模與份額出現背離:權益基金規模階段性凈贖回,而規模出現增長——預計是隨著市場回暖,權益基金凈值上漲,部分投資者選擇獲利了結。

占據股票型指數基金“半壁江山”

最新基金代銷百強榜中,券商渠道在股票型指數基金保有規模中占比高達55%,占據了絕對主導地位。

數據顯示,共有23家券商股票型指數基金保有規模超100億元。其中規模超500億元的有6家,分別是中信證券(1223億元)、華泰證券(1150億元)、國泰海通(757億元)、招商證券(659億元)、中國銀河證券(563億元)、廣發證券(509億元)。

羅鉆輝表示,券商系在股票型指數基金領域具備獨特優勢,公募費改三階段在代銷領域對券商沖擊更小,且公募基金改革旨在助力居民儲蓄向投資轉化、推動中長期資金入市,有利于提振市場交投情緒,關注券商板塊Beta屬性。

中金公司認為,伴隨基金渠道降費落地,未來行業馬太效應或將強化,大型互聯網平臺、頭部券商及財富管理特色商業銀行或掌握主動權。

責任編輯: 陳英

e公司聲明:文章提及個股及內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

更多相關文章

-

-

e公司 曾劍 09-15 20:16

-

e公司 葉玲珍 09-15 20:16

-

證券時報·e公司 李勁 09-15 19:59

-

證券時報·e公司 黃翔 09-15 19:59

-

證券時報·e公司 黃翔 09-15 19:59