【本文來自持牌證券機構,不代表平臺觀點,請獨立判斷和決策】

【本文來自持牌證券機構,不代表平臺觀點,請獨立判斷和決策】

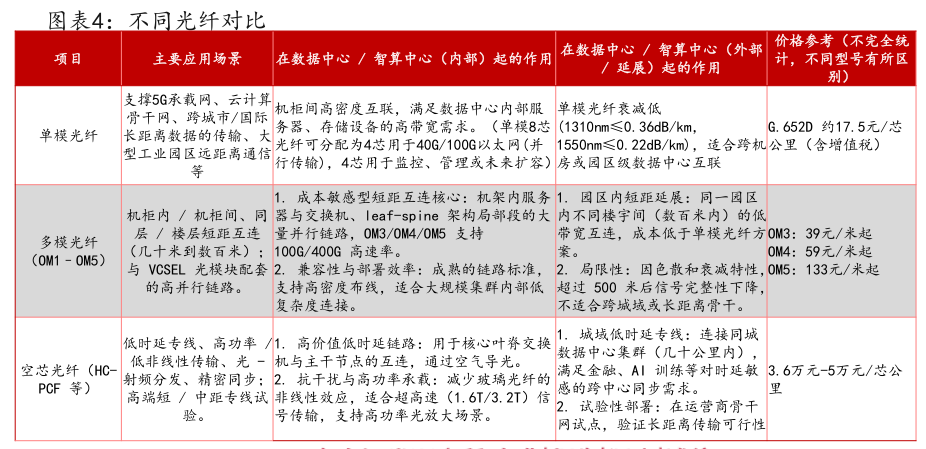

空芯光纖以空氣為傳輸介質,其具備更低時延和更低損耗兩種主要特性,是未來AI數據中心互聯的主要品種,目前空芯光纖仍處于商業化進展初期,未來市場增速極快,目前中國移動首條空芯光纖正式商用,運營商或將引領國內需求節奏,推動規模化應用。

1)空芯光纖以空氣為傳輸介質,其具備更低時延和更低損耗兩種主要特性,是未來AI數據中心互聯的主要品種

空芯光纖的導光原理是以特殊微結構形成的光子禁帶或反諧振效應來抑制纖芯中光的橫向泄漏,實現低折射率纖芯中的軸向光傳輸。

空芯光纖中絕大部分光能量(95%以上)在空氣芯中傳輸,非線性效應和延遲較小,損傷閾值高,熱穩定性好,且其超低時延(較傳統光纖降低30%)和超低損耗(0.1dB/km以下)特性,可支撐金融高頻交易、AI算力集群跨地域互聯等時延敏感場景。

此外,隨著AI帶來數據中心建設,DC內MPO亦有望帶來特種光纖增量需求。

2)海外微軟引領空芯光纖技術、產品及商業化,DCI初創企業進展迅速

海外微軟或將長期引領空芯行業,

2024年11月,微軟宣布未來24個月內規劃部署15000公里空芯光纖用于數據中心及AI大模型連接。

初創企業中,微軟于2022年收購Lumenisity這一DCI互聯初創企業,且與其進行深度合作。

下一代光纖技術供應商RelativityNetworks進展同樣迅速,2025年7月,公司完成4367.6萬元融資,投資方包括Prysmian等。目前,公司已簽下數百萬美元合同,并開始向超大規模數據中心運營商交付空芯光纖。

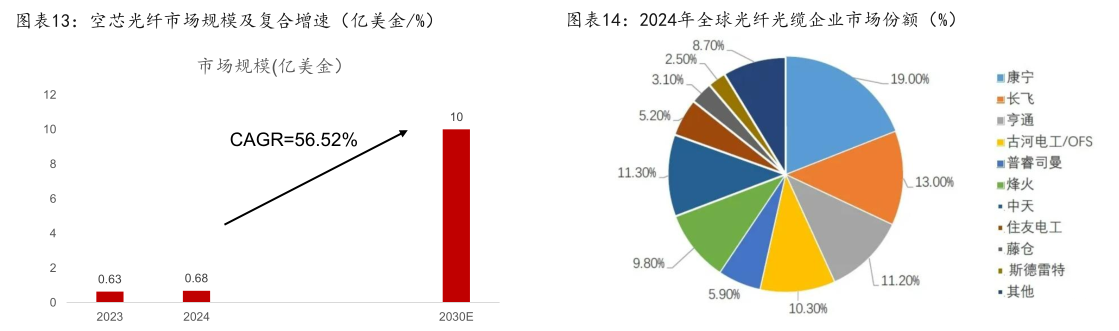

3)空芯光纖仍處于商業化進展初期,未來6年復合增速有望達到56.52%

康寧預計隨著DCI業務快速擴張,到2030年末將帶來10億美元商機。

過往光纖光纜行業CR10大于90%,康寧引領、中國跟隨,未來空芯領域競爭格局或變化不大。前十主要為:美國(康寧)、中國(長飛、亨通、

烽火、中天)、日本(古河電工/OFS、住友電工、藤倉)、意大利(普睿司曼)和印度(斯德雷特)。

鑒于空芯光纖這一細分領域市場剛起步,未來競爭格局或將仍有頭部企業主導,但初創企業結合頭部CSP大廠仍有一定機會。

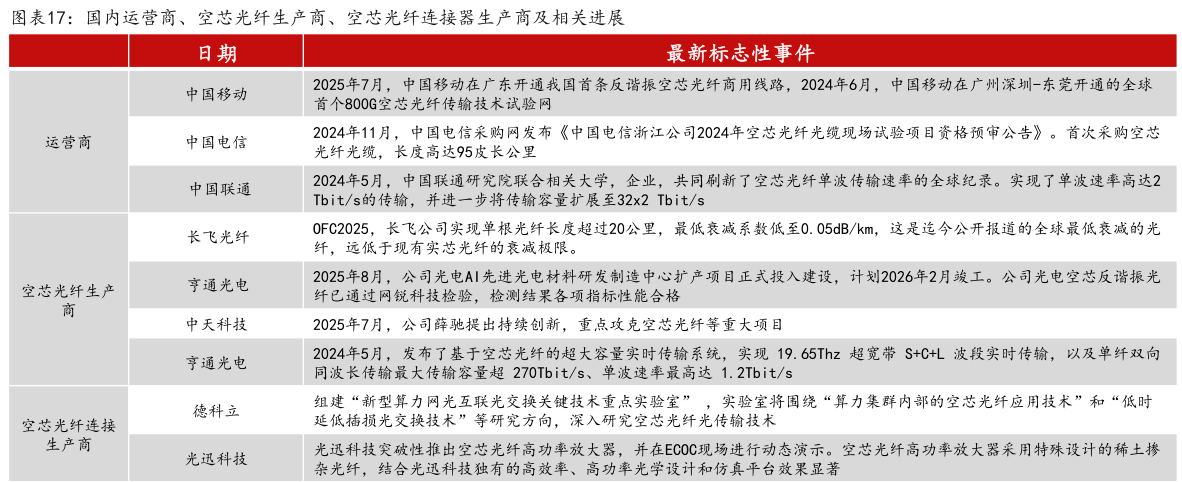

4)中國移動首條空芯光纖正式商用,運營商或將引領國內需求節奏,成本下降將推動規模應用

2025年7月中國移動首條空芯光纖商用或標志商用化進程有望加快,長飛光纖唯一中標人,實際中標價約3.6萬元/芯公里。

中國電信2025年空芯光纖招投標共2次,按最高價限價計算,單價為約3.7-5萬元/芯公里。

后續隨著市場需求擴大及產能擴張,空芯光纖價格預計持續下降至合理區間。

除空芯光纖外,根據TrendForce數據顯示,DCI2025年產值預估將年增14.3%,突破400億美元,DCI有望帶動上下游器件、模塊、設備等需求成長。

5)核心公司

長飛光纖(空芯技術產能水平領先,并已在相關項目中標),亨通光電(AI先進光電材料擴產項目將于26年2月投產,包括空芯多模光纖),烽火通信(計劃2026實現400萬芯公里多模光纖年產能目標,將空芯光纖與硅光子技術融合),以及中天科技等。

DCI帶動下的空芯光纖連接器、模塊、設備供應商德科立、光迅科技等。

研報來源:中泰證券,陳寧玉,S0740517020004,空芯光纖助力AI網絡提速,DCI/MPO拉動特種光纖增量需求。2025年8月12日

*免責聲明:文章內容僅供參考,不構成投資建議

*風險提示:股市有風險,入市需謹慎