e公司

12-07 22:51

市場化走深走實 注冊制領銜中國特色現代資本市場發展之路

來源:證券時報

作者:程丹

2023-11-27 10:36

Aa

大號字

從新中國資本市場第一聲開市鳴鑼,到如今股市和債市規模均位居全球第二位,A股投資者超過2.2億……在改革開放的偉大實踐中,中國資本市場書寫了濃墨重彩的篇章。

尤其是黨的十八大以來,黨中央、國務院高度重視資本市場工作,從全局高度擘畫資本市場發展藍圖。十年來,我國資本市場發生深刻的結構性變化,市場體系包容性大幅提升,上市公司數量增長近1倍;法治化進程步入快車道,建立起包括行政懲戒、民事賠償和刑事處罰在內的立體化資本市場追責體系;雙向開放的深度廣度日益拓展,A股納入國際主流指數的比重提升明顯。

積跬步以至千里,積小流以成江海。證券時報陪伴并見證中國資本市場30年歷程,全景式記錄著資本市場改革發展所取得的豐碩成果。展望未來,資本市場改革在路上,證券時報將持續關注,深入報道,大力推動。

回望過去十年,高質量發展中的中國經濟對于高效資源配置的迫切需求,與改革進行時的資本市場對于注冊制的探索,共同凝聚成一股合力,蹚出了一條中國特色現代資本市場的改革之路。

2013年11月,“推進股票發行注冊制改革”的雛形,在黨的十八屆三中全會《中共中央關于全面深化改革若干重大問題的決定》中首次亮相。隨后,改革從凝聚共識開始,從科創板試點起步,到存量擴圍,再推行到全市場。

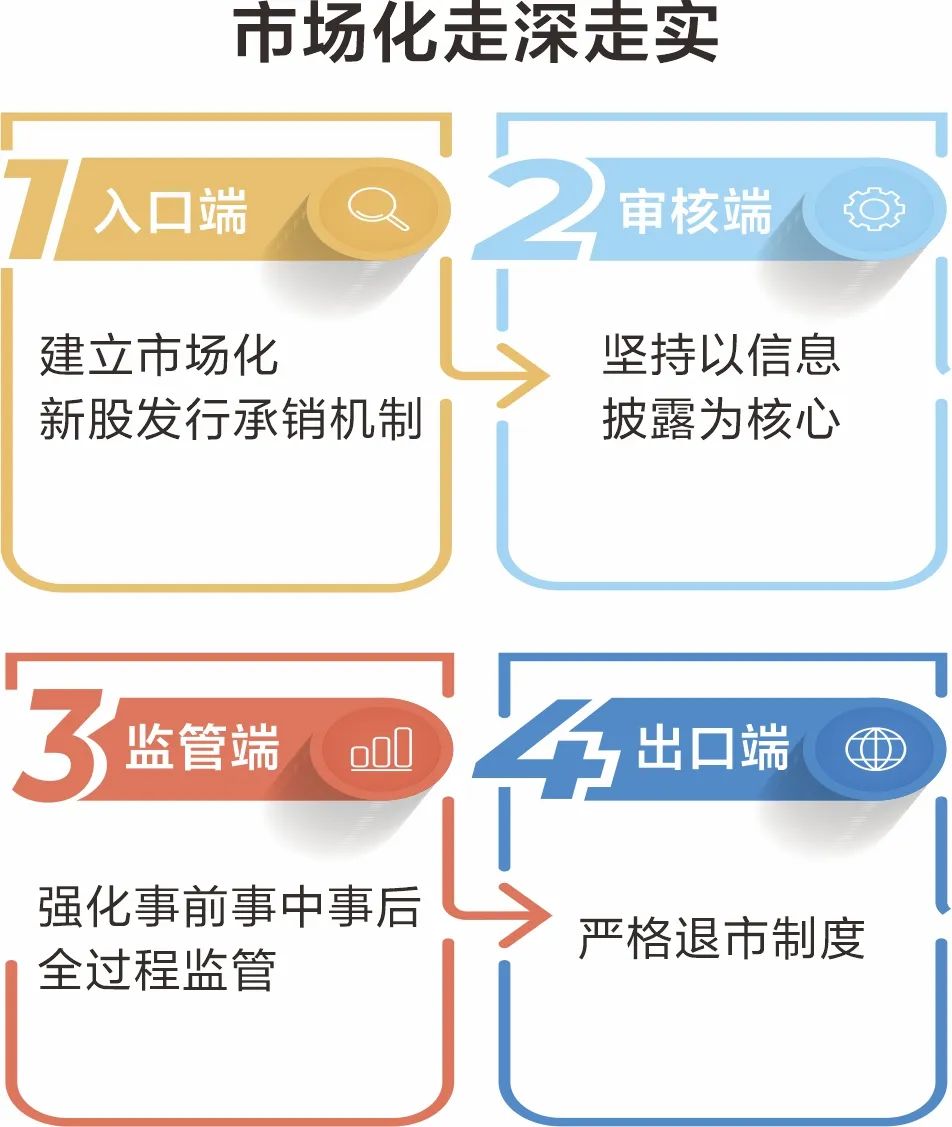

在入口端,注冊制開辟了更加多元包容的發行上市條件,建立起市場化的新股發行承銷機制;在審核端,堅持以信息披露為核心,力破行政審批思維,明確板塊間差異化的屬性評價指標,“問”出一家好企業;在監管端,進一步厘清證券監管部門與交易所的角色定位,強化事前事中事后全過程監管,督促各市場主體歸位盡責;在出口端,嚴格退市制度,對存在欺詐發行、重大信息披露違法等情形的企業力求“應退盡退”。

不僅僅是發行領域,注冊制改革涉及一二級市場、投融資、市場板塊、監管執法等各個領域,是貫穿全程、多面立體的改革,它并非改頭換面式的推倒重來,而是量體裁衣式的精準變革,最終串聯成了一套凸顯“中國特色”的制度體系,帶動了社會資金向科技創新領域聚集,暢通了科技、資本和實體經濟的高水平循環,創投機構對科技型企業的投資規模較改革前明顯增加。

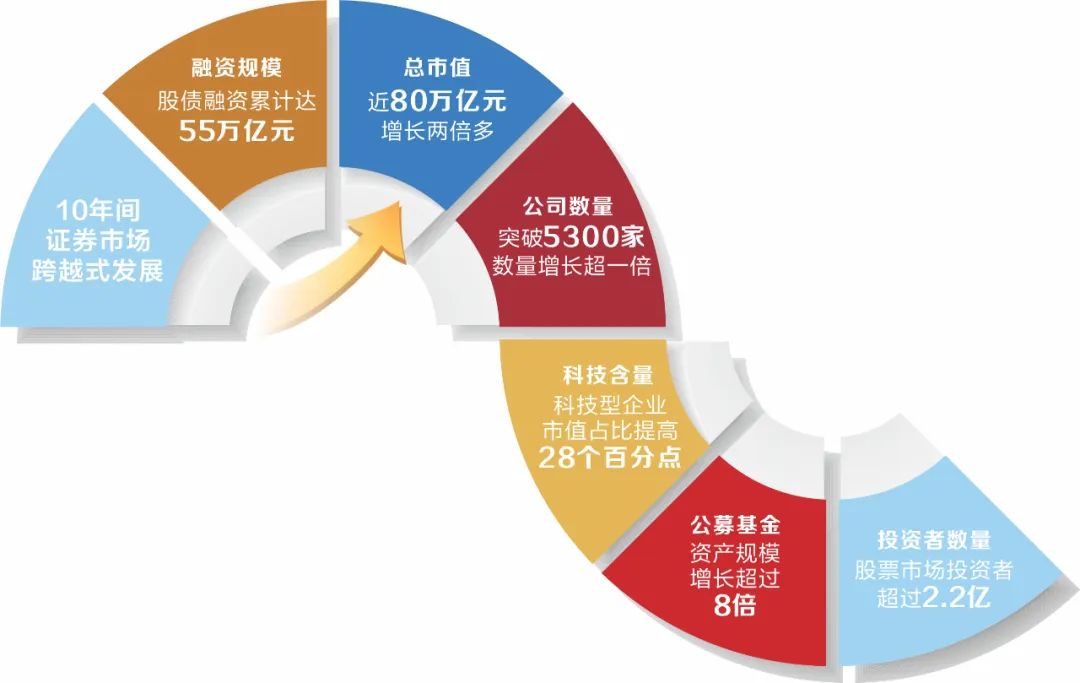

十年間,以注冊制領銜的多層次資本市場,對實體經濟的適配性增強,股債融資累計達到55萬億元(2012年到2022年)。其中,2021年IPO和再融資金額合計約1.5萬億元,股票和交易所債券市場融資合計超10萬億元,均創歷史新高。截至2023年11月,A股上市公司突破5300家,數量比2012年增長超1倍,上市公司總市值近80萬億元,相比證券市場初期呈現跨越式增長,較10年前總市值增長了兩倍多。

更為重要的是,A股市場科技型企業市值占比由2012年末的約12%提高至約40%。特別是“三類企業”上市后業績表現較好,科創板61家“三類企業”上市當年及次年營收復合增長率中位數分別為27.5%、28.7%,高于科創板26%和20.1%的整體水平。第一家同股不同權企業、第一家未盈利企業、第一家紅籌企業……一大批過去在核準制發行條件下無緣境內上市的企業開啟了資本市場新征程。

責編:萬健祎

校對:祝甜婷

責任編輯: 鄭灶金

e公司聲明:文章提及個股及內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

更多相關文章

-

-

e公司 12-07 22:51

-

e公司 李小平 12-07 21:59

-

e公司 12-07 21:59

-

e公司 吳志 12-07 21:59

-

證券時報·e公司 李小平 12-07 21:36